Retención en garantía de obra

¿Qué es la Retención en garantía de obra?

La retención de garantía consiste en minorizar un porcentaje del coste total de una obra, a favor de la empresa que ha contratado el servicio, de forma que actúa como una garantía anual que cubre los defectos de la construcción y otras contingencias recogidas en el artículo 17.1 de la LOE.

En el sector de la construcción es muy frecuente que la parte contratante aplique esta retención de garantías para cubrir los posibles costes que haya por defectos en la obra. Si ha pasado un año y no ha ocurrido nada, el cliente debería devolver a la empresa las cantidades que ha ido reteniendo en cada una de las facturas, que generalmente se trata de un 5%.

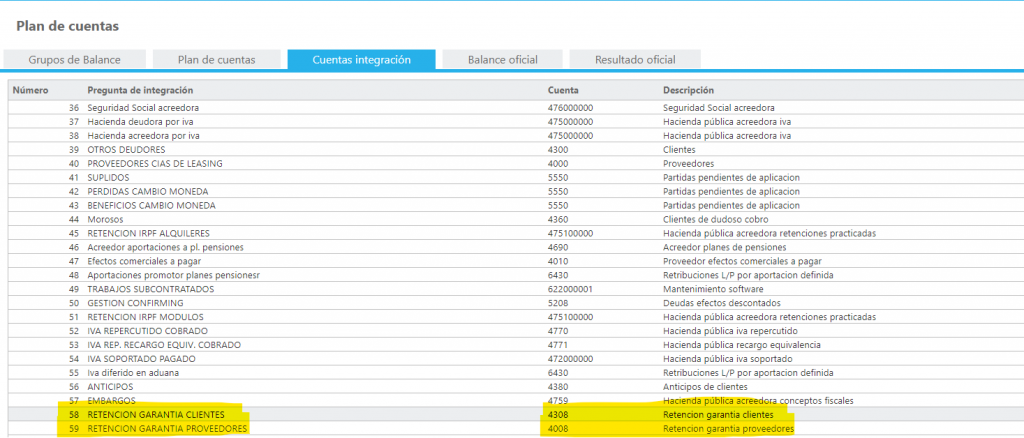

Activar el tratamiento de Retención en garantía

- Ir a Perfil/Parámetros generales/Contabilidad y marcar el parámetro Tratamiento retención en garantía.

- Ir a Mantenimientos/Plan de cuentas/Cuentas de integración y comprobar que la pregunta de integración 58 Retención garantía clientes tenga informada la cuenta 4308 y que la pregunta 58 Retención garantía proveedores tenga la cuenta 4008.

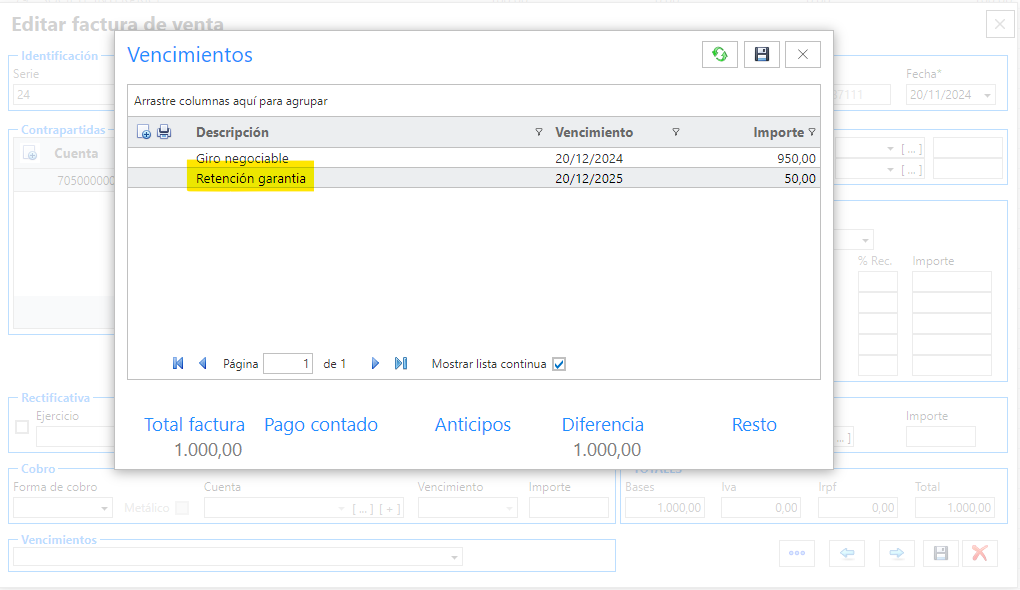

Contabilizar facturas de con retención en garantía

Al registrar una factura de venta o de compra, crear un vencimiento con la forma de pago 45 Retención en garantía y el importe correspondiente al 5% del total.

Al grabar la factura de venta creará el siguiente asiento, en el que imputará el importe de la retención en garantía a la cuenta 4308xxxxxx del cliente. Si la cuenta no existe, la creará automáticamente.

| Debe | Cuenta Contable | Descripción | Documento | Haber |

| 1.149,50 € | 4300xxxxx | Nuestra factura | 22/000001 | |

| 60,50 € | 4308xxxxx | Nuestra factura | 22/000001 | |

| 700000000 | Nombre del cliente | 22/000001 | 1.000,00 € | |

| 477000000 | Nombre del cliente | 22/000001 | 210,00 € |

En caso de tratarse de una factura de compra realizará el siguiente asiento:

|

Debe |

Cuenta Contable |

Descripción |

Documento |

Haber |

|

4000xxxxx |

Su factura xx de fecha xx |

000007 |

1.149,50 € |

|

|

4008xxxxx |

Su factura xx de fecha xx |

000007 |

60,50 € |

|

|

1.000,00 € |

600000000 |

Nombre del proveedor |

000007 |

|

|

210,00 € |

472000000 |

Nombre del proveedor |

000007 |

Al realizar el cobro o el pago de los recibos con forma de cobro 45 Retención de garantía, el asiento se hará contra la cuenta 4308xxxxx o 408xxxxx correspondiente.

Si se realiza el cobro o el pago de varios recibos a la vez con diferentes formas de cobro y uno de ellos tiene la forma de pago 45 Retención, realizará el asiento del importe de retención de garantía a la 4038xxxxx o 4008xxxxx, y el resto a la cuenta del cliente o el proveedor.